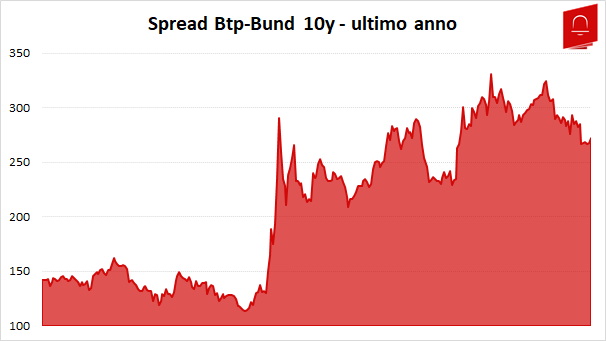

A Maggio lo spread Btp-Bund è salito vertiginosamente e, nell’ultima settimana, sembra essersi stabilizzato intorno ai 270bp. Si sente spesso parlare di questo indicatore ma quali sono i reali effetti per famiglie e imprese di un differenziale più alto? Per capirlo abbiamo parlato con Alberto Re, Responsabile Finanza Banco Desio, una delle banche più attive in provincia di Monza.

L’articolo di oggi

In questo report vi parliamo del tanto discusso spread. In particolare, nei primi due capitoli spieghiamo il significato di questo indicatore e l’importanza che assume in campo economico-finanziario. Successivamente analizziamo i principali effetti di uno spread alto. Se avete già un’idea chiara di cosa sia questo differenziale, il consiglio è di passare direttamente alla seconda parte. Se invece non fosse chiaro, vi invitiamo a leggere l’articolo dall’inizio per poterlo apprezzare appieno.

Cos’è lo spread Btp-Bund?

In generale quando si parla di spread, o “differenziale”, in campo economico-finanziario si fa riferimento alla differenza di rendimento tra due titoli. Lo spread Btp-Bund 10 anni non è altro che la differenza tra il tasso di interesse sui titoli di Stato italiani a 10 anni (Btp Italia) e il corrispettivo tedesco (Bund). Per esempio, se il tasso di interesse dei Bund tedeschi è 0.5% mentre quello dei Btp è 3.5%, lo spread sarà del 3%, o di 300 punti base (un punto base indica la centesima parte di un punto percentuale).

Dato che il debito sovrano tedesco è percepito come estremamente sicuro, la differenza di rendimento è dovuta al maggior rischio associato al debito italiano. Quando si parla di debito sovrano, questo “rischio” può essere di due tipi: di ridenominazione o di insolvenza.

Il primo rappresenta il rischio di essere ripagati in una valuta che vale meno, diversa da quella attuale. Questo rischio può aumentare quando, come nel caso italiano, l’ipotesi di uscita dall’Euro e ritorno alla Lira appare verosimile, per quanto remota. Infatti, tutti concordano che, in questa situazione, l’unico modo per far fronte al gap di produttività italiano sarebbe una svalutazione della nuova moneta adottata per rendere le esportazioni italiane più competitive. Il secondo rappresenta il rischio che uno Stato non ripaghi, ripaghi solo in parte o ripaghi in ritardo il debito contratto con gli investitori.

Perché è un indicatore così importante?

Negli ultimi mesi il tasso di interesse dei Btp è aumentato di 150-200 punti base proprio a fronte di rischi di ridenominazione e di insolvenza maggiori percepiti dagli investitori.

In sintesi, questo differenziale può essere visto come il “termometro” che misura l’incertezza della situazione italiana. Quando è alto indica che gli investitori sono meno disposti a comprare titoli di Stato e che chiedono un rendimento più alto che giustifichi il rischio che si corre nell’investire in debito sovrano italiano.

Bisogna tenere a mente che il prezzo di un titolo obbligazionario varia inversamente rispetto al tasso di interesse. Questo significa che quando il rendimento dei titoli di Stato italiani sale il loro valore cala, e viceversa. Nel caso questa relazione non sia chiara clicca qui.

Ma quali sono le implicazioni di uno spread alto sull’economia reale? Perché se rimanesse a questi livelli o salisse ulteriormente potrebbe essere un serio problema per il Paese? Per rispondere a queste domande è necessario analizzare come le banche italiane, detentrici di circa 375 miliardi di titoli domestici, sono colpite da rendimenti più alti sui titoli di Stato.

Un rendimento più alto erode il capitale delle banche…

Il nocciolo della questione è: cosa succede a una banca quando lo spread Btp-Bund passa da 120 punti base a 250-300 punti base, e si stabilizza intorno a questi livelli come ha fatto negli ultimi mesi?

L’abbiamo chiesto ad Alberto Re, Responsabile Finanza Banco Desio: “È un problema serio per il sistema bancario italiano. I titoli comprati con livelli di spread Btp-Bund più bassi sono minus valenti. Valendo meno, anche in relazione a dove sono stati postati, hanno effetti diversi sulle banche. Se il titolo di Stato è detenuto nel portafoglio di trading, a fair-value (FVTPL), verrà segnata immediatamente una perdita, quindi gli effetti saranno a conto economico. Se ho 100 milioni di minusvalenze, segnerò una perdita in conto economico di ugual valore. Se il titolo è stato allocato nella categoria di portafoglio detta held-to-collect, l’effetto spread Btp-Bund sarà nullo, dato che vengono tenuti fino a scadenza. Se invece il titolo è a portafoglio held-to-collect & sell, e questo è il caso più frequente per le banche italiane, gli effetti negativi sul titolo avranno effetto a patrimonio. Questo è un problema perché le banche per mantenere indici patrimoniali imposti dalla vigilanza necessitano di più capitale. […] Le banche italiane, avendo gran parte dell’attivo costituito da titoli di stato italiani, subiscono perdite significative quando il tasso dei Btp sale come ha fatto recentemente”.

Nel caso specifico, una quota maggioritaria del portafoglio titoli di Banco Desio è costituita da titoli di Stato. Nonostante ciò, Banco Desio possiede buona parte di questi titoli nella sezione held-to-collect e l’effetto è perciò limitato. Altre banche, che hanno mantenuto buona parte di questi titoli nel portafoglio held-to-collect & sell, hanno avuto effetti a patrimonio molto più marcati. E’ facilmente intuibile come una flessione del prezzo dei Btp possa avere effetti significativi sull’intero settore data la mole di debito sovrano presente nei bilanci delle banche italiane.

Ma quanto è grave la situazione attuale? Da Maggio 2018 l’intero comparto finanziario italiano ha registrato un andamento fortemente negativo: guardando le banche più attive in Brianza, il titolo Banco Desio ha perso il 25% del suo valore, UBI Banca -38%, Banco BPM -33% e Intesa San Paolo -40%.

Come ci spiega il nostro intervistato “gli effetti sulle relazioni trimestrali si sono già visti. Sul mercato la convinzione è che la soglia del dolore sia 400 punti base. Oltre questa soglia gli effetti potrebbero essere particolarmente gravi. Problemi nell’immediato non se ne avvertono. Se la situazione dovesse peggiorare è probabile che alcune banche debbano ricorrere a iniezioni di capitale”.

La situazione attuale è dunque difficilmente sostenibile nel medio-lungo periodo, specialmente se il divario di rendimento tra titoli di Stato italiani e tedeschi dovesse ampliarsi ulteriormente.

… e aumenta i costi di rifinanziamento

Oltre all’erosione del capitale, un differenziale con i titoli di stato tedeschi più alto ha altri effetti sul settore bancario italiano. Uno spread Btp-Bund più alto non aiuta la raccolta di capitale da parte delle banche. La paura degli investitori, spaventati dal rischio paese più alto, rende problematica l’attività di funding mediante emissione di obbligazioni. Inoltre, l’alto tasso di interesse su Btp spinge le banche a emettere titoli di debito con rendimenti maggiori per attrarre investitori.

Attualmente, le banche non riescono più a finanziarsi con la stessa facilità di qualche tempo fa, come si è visto dalla recente emissione di Unicredit. Quindi l’effetto principale per le banche, di media dimensione in particolare, è la difficoltà di finanziarsi sul mercato. Questo fa venir meno un finanziamento a basso costo, e rende necessaria l’emissione di nuove obbligazioni a tassi più alti. L’erosione del capitale, accompagnata a costi più alti di rifinanziamento, si riflette inevitabilmente in modo negativo sull’erogazione di credito.

I problemi del settore bancario si riversano su famiglie e imprese

Uno spread più alto può influenzare l’attività creditizia di una banca più o meno significativamente: può portare a un leggero aumento dei tassi di interesse per prestiti ad aziende e per nuovi mutui, come si è visto negli ultimi mesi, ma può anche portare nei casi più gravi a un vero e proprio “credit crunch“, cioè una stretta al credito concesso a privati dal sistema bancario.

In un rapporto del 23 Novembre scorso, Banca d’Italia ricorda che “L’innalzamento dei rendimenti dei titoli di Stato ha implicazioni dirette e rilevanti anche per famiglie e imprese. Il deprezzamento dei titoli riduce il valore degli investimenti in attività finanziarie. Gli effetti negativi dell’innalzamento dei rendimenti possono inoltre comportare per le banche una restrizione dell’offerta del credito al settore privato. Nella fase di elevata tensione dei mercati del 2010-2011 un aumento dello spread di 100 punti base ha determinato nell’arco di un trimestre rialzi di tassi di interesse pari a circa 70 punti base per i prestiti alle imprese non finanziarie e di 30 punti base per i mutui alle famiglie; […]. L’incremento dei rendimenti dei titoli pubblici si è inoltre associato in passato a una significativa riduzione del tasso di crescita dei prestiti concessi alle imprese dalle banche italiane”.

In estrema sintesi, uno spread che oscilla tra i 250 e i 300 punti base come ha fatto negli ultimi mesi rende più costosi prestiti e mutui. Come ci spiega Alberto Re, “È evidente che non è pensabile che a fronte di spread alto non succeda nulla al credito. Le condizioni di erogazione non possono prescindere dalle condizioni di mercato. Se tu ti trovi con un mutuo a 20 anni a 1.70%, ma c’è possibilità di investire a un titolo di Stato che rende il 3.20%, l’erogazione non può non soffrirne. Inoltre, l’erosione di capitale limita una banca nell’emissione del credito [perché deve rispettare le regole introdotte con gli accordi di Basilea]. Bisogna avere sufficiente capitale per erogare. Uno spread Btp-Bund alto impatterà necessariamente i tassi concessi per nuovi finanziamenti, è inevitabile. Certo che il credito erogato in precedenza a tasso fisso non subisce variazioni, ma nella nuova erogazione è ragionevole che le banche facciano pagare di più il credito a imprese e privati, specialmente se i costi di rifinanziamento sono saliti”.

Fonti: Il Sole 24 ore, Reuters.com